Descubre cómo calcular Cap Rate, Cash on Cash Return y ROI para identificar propiedades rentables y tomar mejores decisiones de inversión inmobiliaria. En esta, guía descubrirás las herramientas básicas utilizadas por profesionales inmobiliarios para calcular la rentabilidad de un alquiler, inmueble o propiedad sin riesgo.

¿Por qué es importante medir la rentabilidad en bienes raíces?

Invertir en bienes raíces es una de las formas más seguras de construir patrimonio. Sin embargo, no todas las propiedades ofrecen la misma rentabilidad.

El error más común es comprar un inmueble solo por su ubicación o apariencia. La verdadera diferencia entre una buena inversión inmobiliaria y una mala está en analizar con números.

Las tres métricas clave que todo inversor debe dominar para identificar la rentabilidad de una propiedad son:

- Cap Rate (Capitalization Rate)

- Cash on Cash Return (CoC)

- ROI (Return on Investment)

Veamos cómo calcularlas y aplicarlas en tus análisis de propiedades.

Cap Rate (Tasa de Capitalización): Rendimiento bruto

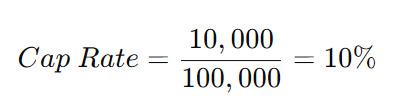

El Cap Rate mide la rentabilidad bruta de un inmueble, sin considerar la hipoteca. Es la más fácil de calcular y se obtiene dividiendo los ingresos netos operativos (alquiler) entre el precio de compra por 100 para conseguir el porcentaje que nos permite ver la rentabilidad de un alquiler a primera vista.

Fórmula del Cap Rate:

Ejemplo práctico:

Compramos un piso por un valor de 100 000 dólares y queremos calcular la rentabilidad de su alquiler por 1000 dólares mensuales. De estos 12 000 dólares, 2000 se destinan a gastos operativos y obtenemos 10 000 dólares brutos.

- Precio de compra: $100 000

- Ingresos anuales: $12 000

- Gastos operativos: $2 000

- NOI = $10 000

Cap Rate =

Cash on Cash Return: Rendimiento neto

El Cash on Cash Return (CoC) calcula la rentabilidad de tu efectivo invertido, sin considerar el dinero prestado del banco. Se obtiene diviendo el flujo de caja neto (lo que ganas anualmente) entre el efectivo invertido para comprar la propiedad por 100 para obtener el porcentaje que nos indica la rentabilidad de la propiedad de forma más real.

Fórmula del CoC:

Ejemplo práctico con hipoteca:

- Efectivo invertido: $ 100 000

- Flujo de caja bruto anual: $15 000

Gastos anuales:

- IBI: $500

- Seguro: $350

- Mantenimiento: $300

- Vacancia 1 mes: $1000

Total = $2150

CoC = (15 000 – 2150) / 100 000) x 100 = 12.85%

Interpretación: La rentabilidad del inmueble comprado es de un 12,85% anual.

ROI Inmobiliario (Return on Investment)

El ROI (Return on Investment) integra el flujo de caja (lo que ganas mes a mes), la plusvalía del inmueble (revalorización del inmueble en el futuro) y la financiación bancaria (hipoteca). Es ideal para una visión a largo plazo y ver rentabilidades lo más seguras posibles (sin riesgo).

Fórmula ROI: (Beneficio neto anual / Inversión total realizada) x 100

Ejemplo práctico con hipoteca (anual):

- Inversión total: $50 000

- Ingresos netos: $18 000

- Supuesto hipoteca: $12 000

- Gastos: $2150

- Beneficio neto anual (ingresos – gastos – hipoteca) = $3500

ROI = (3500 / 50 000) X 100 = 7% de rentabilidad sacaremos en este inmueble.

¿Cuál es una rentabilidad buena para un alquiler?

En términos generales, los inversores inmobiliarios usan las tres métricas vistas principales para medir la rentabilidad de un inmueble, propiedad o bien con el menor riesgo posible (Cap Rate, Cash on Cash Return y ROI). Estos son los porcentajes más repetidos por los profesionales inmobiliarios para considerar que cierto inmueble ofrece buen ROI y es una buena inversión futura.

- Mercados consolidados y seguros (ciudades grandes y estables): lo normal es encontrar rentabilidades netas entre 4% y 6%. Aunque puede parecer “baja”, estos mercados ofrecen más seguridad, menor vacancia y mayor rendimiento sin apenas riesgo.

- Mercados emergentes o en crecimiento: es posible conseguir entre 8% y 12% de rentabilidad, pero con más riesgo de vacancia, morosidad o fluctuaciones en los precios. Estos mercados se destinan a personas con mayor poder adquisitivo o experiencia.

Guía rápida para analizar propiedades rentables

- Cap Rate → primera impresión de rentabilidad.

- Cash on Cash Return → esencial si compras con hipoteca.

- ROI → visión global de la inversión.

- Compara propiedades con estas métricas antes de decidir.

- Evalúa riesgos → un Cap Rate alto puede significar vacancia o inestabilidad.

Aplicando estas herramientas de forma correcta, podrás identificar en un inmueble una rentabilidad sin riesgo.

Consejos prácticos para invertir en bienes raíces con éxito

- Investiga el mercado local: crecimiento poblacional, demanda de alquiler y proyectos cercanos.

- Analiza gastos ocultos: impuestos, seguros, cuotas y mantenimiento.

- Evita comprar por emoción: los números siempre mandan.

- Piensa a largo plazo: al menos 5 años de proyección.

- Diversifica: no pongas todo tu capital en una sola propiedad.

Conclusión

La rentabilidad inmobiliaria no depende de la suerte, sino de la estrategia. Si aplicas métricas como Cap Rate, Cash on Cash Return y ROI, podrás identificar las propiedades que realmente generan patrimonio y descartar las que solo parecen buenas inversiones.

La próxima vez que analices un inmueble, usa estos cálculos y da un paso más hacia la libertad financiera con bienes raíces. Recuerda que no todo son victorias y que la experiencia se adquiere con errores y fracasos.